%20(1).jpg)

Neue ESG-Regulatorik: Was Unternehmen 2026 beachten müssen

Omnibus I: Reduktion von CSRD-Berichtspflichten & CSDDD-Sorgfaltspflichten

Ende letzten Jahres und Anfang dieses Jahres erreichte Omnibus I, die zentrale Initiative der EU-Kommission zur Vereinfachung von CSRD, EU-Taxonomie Verordnung und CSDDD, wichtige Meilensteine: Am 3. Dezember 2025 übergab die EFRAG die Entwürfe für vereinfachte ESRS als Empfehlung zur weiteren Bearbeitung an die EU-Kommission. Am 16. Dezember 2025 stimmte das EU-Parlament der im vorherigen Trilog erzielten vorläufige Einigung zu CSRD- und EU-Taxonomie-Berichtsgrenze von 1000 Mitarbeiter:innen und 450 Millionen Euro Jahresumsatz sowie CSDDD-Berichtsgrenzen von 5,000 Mitarbeiter:innen und 1,5 Milliarden Euro Jahresumsatz zu. Zudem wurde am 8. Jänner 2026 die delegierte Änderungsverordnung zur EU-Taxonomie Verordnung im Amtsblatt der EU veröffentlicht. Damit ist klar: Es werden erheblich weniger Unternehmen gesetzlich zur Nachhaltigkeitsberichtserstattung verpflichtet sein und die Berichtspflichten werden weniger komplex sein.

Im Schatten von Omnibus I: Sechs Risikofelder durch Regulatorik im Jahr 2026

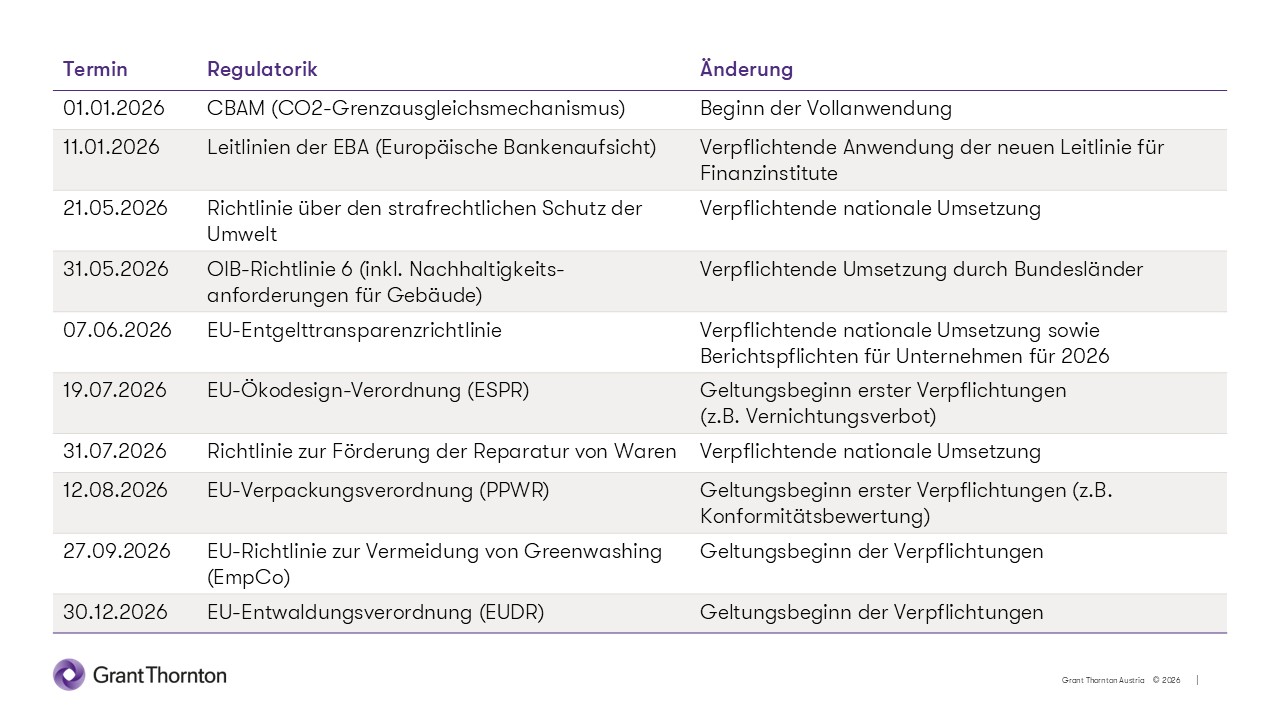

In der öffentlichen Wahrnehmung entsteht deshalb oftmals leicht der Eindruck, dass für Unternehmen unter den obigen Schwellenwerten das Thema ESG im Jahr 2026 keine Bedeutung hat. Doch Compliance Management und Risikomanagement sollten in solchen Fällen Alarm schlagen: Im Jahr 2026 wird von Unternehmen neue und verschärfte ESG-Regulatorik umzusetzen sein (siehe untenstehende Tabelle). Diese bringt finanzielle Risiken und Handlungsbedarf in sechs verschiedenen Risikofeldern mit sich und betrifft zahlreiche Unternehmensbereiche, von Finanzwesen und Personalwesen bis Vertrieb, Marketing und Supply Chain.

- Risiken in Finanzierung & Absatz durch zunehmende ESG-Anforderungen von Banken und Kunden

Durch die Umsetzung der Leitlinien der EBA sind Finanzinstitute seit dem 11. Jänner 2026 verpflichtet, ESG-Kriterien systematisch in ihre Kreditvergabe und -überwachung einzubeziehen. Parallel dazu nimmt der Druck auch auf Absatzseite zu: Öffentliche Auftraggeber und B2B Kunden fragen aufgrund verschärfter Sorgfaltspflichten und neuer Vergaberichtlinien immer häufiger strukturierte ESG-Daten an. Für Unternehmen bedeutet dies, dass die Fähigkeit, kurzfristig verlässliche und transparente ESG Informationen bereitzustellen, zunehmend zu einem entscheidenden Faktor für den Erhalt von Finanzierungsmöglichkeiten sowie von Ausschreibungs- und Absatzchancen wird. Ein Mindestmaß an belastbaren ESG-Daten sollte von allen Unternehmen zur effizienten Abwicklung von externen Anfragen vorgehalten und offengelegt werden. - Risiken in Marketing & Vertrieb durch verschärfte Vorschriften hinsichtlich „Greenwashing“

Auch wenn die nationale Umsetzung im Bundesgesetz gegen unlauteren Wettbewerb (UWG) und im Konsumentenschutzgesetz (KSchG) noch ausstehend ist, sollte davon ausgegangen werden, dass mit 27. September 2026 die Vorgaben der EU-Richtlinie „Empowering Consumers for the Green Transition“ einzuhalten sein werden. Diese reguliert Umweltaussagen durch neue Verbote und strenge Nachweispflichten umfassend. Unternehmen müssen für Umweltaussagen in der externen Kommunikation künftig belegen können, dass ökologische Behauptungen faktisch zutreffen. Bei Verstößen drohen kostenintensive Abmahnungen, Unterlassungs- und Auskunftspflichten sowie Schadenersatzforderungen. Zusätzlich ist mit gezielten NGO Kampagnen zu rechnen, die Kommunikationsschwächen öffentlichkeitswirksam aufgreifen. Unternehmen sollten deshalb Umweltaussagen in der externen Kommunikation systematisch und faktenbasiert managen. - Risiken in Operations durch neue Vorschriften für Verpackungen und Produkte sowie durch verschärftes Umweltstrafrecht

Mit der Packaging and Packaging Waste Regulation (PPWR) gelten ab 12. August 2026 deutlich strengere Vorschriften für Verpackungsmaterialien. Es entstehen neue Pflichten für alle Wirtschaftsakteure, die in der EU Verpackungen oder verpackte Waren in Verkehr bringen, unabhängig von der Unternehmensgröße. Erste Anforderungen betreffen u.a. die verpflichtende Konformitätsprüfung und Schadstofffreiheit. Im Laufe der nächsten Jahre werden dann zunehmend strenge Anforderungen in Bezug auf Recycling und Kreislauffähigkeit dazukommen. Bereits ab 19. Juli 2026 greifen zudem strengere Umwelt- und Kreislaufwirtschaftsanforderungen für Produkte aufgrund der Ecodesign for Sustainable Products Regulation (ESPR), beginnend mit Vernichtungsverboten. Später werden konkrete Ökodesignanforderungen für einzelne Produktkategorien folgen. Parallel dazu wird das Umweltstrafrecht durch die EU-Richtlinie über den strafrechtlichen Schutz der Umwelt deutlich verschärft, unter anderem durch neue Straftatbestände und ein deutlich strengeres Sanktionsregime. Eine ganzheitliche und systematische Integration von Umweltanforderungen in den Bereich Operations, aber auch in die Bereiche Produktentwicklung und Produktmanagement ist deshalb unumgänglich für Unternehmen. - Risiken in Lieferkette durch schärfere Vorschriften für Importe und Sorgfaltspflichten in der Beschaffung

Die EU-Entwaldungsverordnung tritt am 30. Dezember 2026 für große und mittlere Unternehmen in Kraft und bringt weitreichende Sorgfaltspflichten für Importeure, Einkäufer und Händler mit sich. Gleichzeitig beginnt bereits zum 1. Januar 2026 die Vollanwendung des CO₂ Grenzausgleichsmechanismus (CBAM), einschließlich des verpflichtenden Erwerbs von CBAM Zertifikaten (voraussichtlich rückwirkend ab 2027) sowie der notwendigen Zulassung als CBAM Anmelder. Unternehmen sollten daher sicherstellen, dass alle relevanten Daten und Erklärungen für Importe vollständig, belastbar und rechtzeitig bereitgestellt werden können, um Strafen oder Lieferunterbrechungen sowie Reputationsschäden zu vermeiden. Lesen Sie mehr dazu in diesem Beitrag. - Risiken im Personalbereich durch stärkere Transparenzanforderungen und Rechtsschutz zu „fair & equal pay“

Auch bei der EU-Entgelttransparenzrichtlinie ist die nationale Umsetzung ausstehend. Dennoch sollten Unternehmen davon ausgehen, dass ab Juni 2026 deutlich erweiterte Transparenz- und Handlungspflichten im Hinblick auf Entgelte zu erfüllen sind, begleitet von einem verstärkten Rechtsschutz für Arbeitnehmer:innen im Hinblick auf Entgeltungleichheiten. Unternehmen sind daher gefordert, ihre bestehenden Entlohnungsrichtlinien und Vergütungssysteme konsequent am Grundsatz „Fair and equal pay“ auszurichten und sicherzustellen, dass alle dafür erforderlichen Daten wie der bereinigte Gender Pay Gap korrekt, vollständig und fristgerecht bereitgestellt werden können. Wer diese Anforderungen nicht erfüllt, riskiert empfindliche Schadensersatz- und Entschädigungsansprüche sowie den Ausschluss von öffentlichen Vergabeverfahren. Lesen Sie mehr dazu in diesem Beitrag. - Risiken in Finanzplanung durch stark zunehmende Extremwettereignisse und Klima-Regulierung

Die Konzentration von CO₂ in der Atmosphäre sowie deren jährliche Zunahme erreichen derzeit historische Höchstwerte. Gleichzeitig nehmen Schäden durch Extremwettereignisse in einem bislang unbekannten Ausmaß zu. Diese Entwicklungen werden sich voraussichtlich auch im Jahr 2026 weiter beschleunigen. Parallel dazu intensivieren sich auf verschiedenen regulatorischen Ebenen die klimapolitischen Vorgaben. Dazu zählen geplante Verschärfungen im Rahmen des Emissionshandels und neue explizite Anforderungen an Gebäude im Rahmen der OIB-Richtlinie 6 bzw. der EU-Richtlinie über die Gesamtenergieeffizienz von Gebäuden. Vor diesem Hintergrund ist es entscheidend, Investitionsentscheidungen und die langfristige Unternehmensplanung so auszurichten, dass Klimarisiken angemessen berücksichtigt werden. Nur so lassen sich künftig massive Anpassungskosten vermeiden. Ebenso sollten Klimarisiken im Jahresabschluss sowie in der Finanzplanung umfassend und sachgerecht abgebildet werden.

Fazit: Umfangreicher Handlungsbedarf trotz Entlastung beim Reporting

Auch wenn derzeit durch politische Richtungswechsel auf EU-Ebene sowie teilweise fehlende nationale Umsetzungen gewisse regulatorische Unsicherheiten bestehen: Aufgrund des Ausmaßes und Umfangs der beschriebenen Risiken sollten Unternehmen die genannten Anforderungen keinesfalls ignorieren, sondern mit Augenmaß und Pragmatismus umsetzen oder umzusetzen beginnen. Eine strukturierte Betroffenheitsanalyse und Risikobewertung für alle genannten Rechtsakte sollten dabei der erste Minimalschritt sein, auf dem aufbauend dann unternehmensspezifische Umsetzungsstrategien entwickelt werden können.

.png)

.svg)

.png)

.jpg)